Explications et compléments d’informations in fine.

« Il est une chance que les gens de la nation ne comprennent pas notre système bancaire et monétaire, parce que si tel était le cas, il y aurait une révolution avant demain matin. »

Henry Ford

(1863 – 1947)

Fondateur du constructeur automobile FORD

Une des expressions que de Gaulle aimait employer lorsqu’il se voulait pédagogue était de “réduire les choses en nombres premiers”. Il entendait par là qu’il fallait, dans l’analyse des phénomènes et des évènements, identifier les causes et les séparer de leurs effets. Cet exercice est parfois difficile à réaliser, en particulier lorsque d’aucuns, mus par leurs propres intérêts, s’évertuent à présenter les choses de façon à ce que le bon peuple croit de bonne foi à l’inversion de la cause et de l’effet. Parmi ces “nombres premiers” de notre civilisation mercantile, un des plus importants, sinon le plus, est la monnaie. Et surtout qui la contrôle et comment ce contrôle est exercé.

Une réalité bien dissimulée

Afin d’augmenter les possibilités d’échange – qui passaient vraisemblablement au début de l’humanité par le troc, étape plus civilisée que l’appropriation par le pillage pur et simple – nos lointains ancêtres utilisaient des biens intermédiaires dont la valeur était plus ou moins universellement acceptée, du moins sur un plan local. L’étape suivante a consisté à trouver une monnaie plus “universelle”. Compte-tenu de ses propriétés intrinsèques comme son inaltérabilité dans le temps, sa facilité de travail et sa rareté, l’or s’est imposé au fil du temps.

Entretemps, les futurs banquiers (souvent des orfèvres au départ) ont découvert les calculs de probabilité. Après que leurs clients eurent pris l’habitude de remplacer l’or physique par des certificats en papier de même valeur, émis contre un intérêt destiné à rémunérer le service rendu, ils se dirent qu’après tout, en restant raisonnables, ils pouvaient se faire une “petite gratte” en émettant un peu plus de certificats qu’eux-mêmes ne possédaient d’or en réserve. Ayant constaté que tous les gens ne venaient jamais échanger leurs certificats contre leur or en même temps, ils se fixèrent une limite relativement basse de non-couverture. Le système des réserves fractionnaires est né de cette façon.

LES “BILLETS DE BANQUE” ÉTAIENT NÉS.

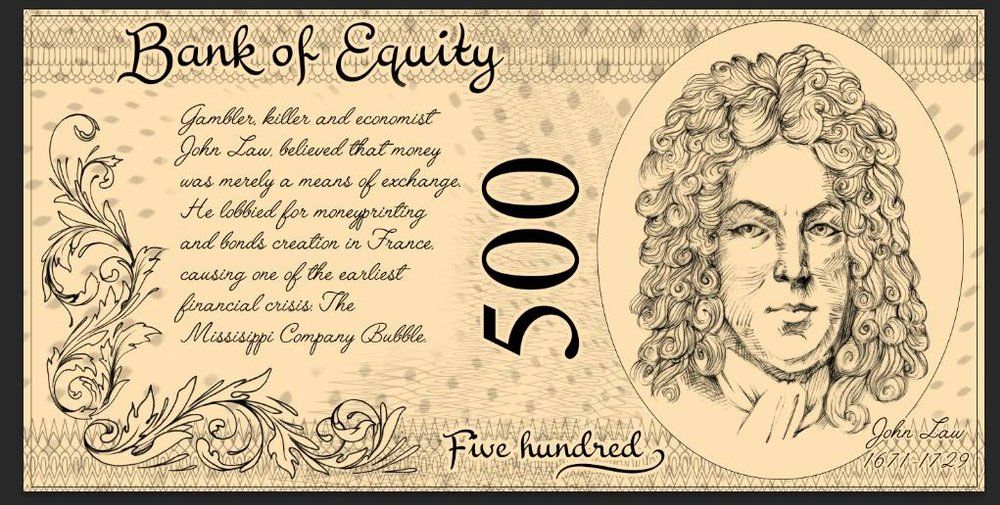

Mais les banquiers allèrent plus loin encore. Ils décidèrent qu’ils pouvaient se substituer aux États en place afin d’émettre eux-mêmes la monnaie en circulation dans lesdits États. En 1715, le banquier écossais John Law réussit à convaincre Philippe d’Orléans de lui laisser imprimer des billets non-adossés à l’or. La dette de la France dépassait alors, en raison des guerres menées par Louis XIV, 10 années de recettes fiscales. Ainsi fut créée la première “monnaie-dette”, ainsi appelée car elle était créée en échange de dettes rachetées. Le système Law fit faillite en 1720, et ce fut la première banqueroute d’une banque émettant des billets sans contre-valeur autre qu’une dette d’État [1].

Pour comprendre le mécanisme, imaginons que vous m’ayez avancé une somme d’argent et que je vous aie, en échange, signé une reconnaissance de dette. Ce papier pourrait ensuite servir de remboursement pour quelqu’un à qui vous devriez de l’argent. Il possède donc une certaine valeur, ce qui permet à une banque de le racheter contre des billets qu’elle émet, et qui ne lui coûtent rien sinon le papier et l’encre. En contrepartie, cette dette rentre dans le bilan de la banque, à hauteur de cette dette rachetée.

Le principe de la création monétaire

Nous venons de voir le fonctionnement du rachat d’actifs par les banques qui émettent de la monnaie. Cette monnaie est connue sous le nom de “fiduciaire” [2].

L’immense majorité de la monnaie en circulation a cependant une autre origine. Il s’agit de l’argent prêté par les banques, ou, si vous préférez, du crédit bancaire. Supposez que vous vous adressiez à votre banque préférée car vous voulez changer de voiture. Celle-ci, comme vous êtes un bon client, va vous prêter la somme requise. Et c’est là ou se trouve une sorte de confusion volontairement entretenue.

L’immense majorité de la monnaie en circulation a cependant une autre origine. Il s’agit de l’argent prêté par les banques, ou, si vous préférez, du crédit bancaire. Supposez que vous vous adressiez à votre banque préférée car vous voulez changer de voiture. Celle-ci, comme vous êtes un bon client, va vous prêter la somme requise. Et c’est là ou se trouve une sorte de confusion volontairement entretenue.

Dans les manuels d’économie, on vous raconte que votre banque va vous prêter de l’argent qui provient de l’épargne des déposants qui ont leur compte chez elle. C’est beau, mais c’est faux. L’argent que vous prête votre banque est créé par elle à partir de rien. Vous remarquerez qu’elle ne vous donne pas de liasse de billets. Elle crédite simplement votre propre compte d’une somme correspondante. Cela s’appelle, dans le jargon de la finance, de l’argent “scriptural” car né d’une simple écriture. Dans le bilan de la banque, cette somme apparaîtra comme une dette que celle-ci a envers vous. Vous voyez l’astuce…

Le tour de prestidigitation des crédits transformés en dettes

Il faut savoir que le système des crédits bancaires représente environ 95% de la création monétaire.

Ces crédits sont obtenus en échange d’une promesse de remboursement. Pour que la banque vive, elle va vous réclamer un certain intérêt. Ainsi donc, en plus du capital prêté, la banque récupèrera une somme d’argent qui sera fonction du montant et de la durée de l’emprunt. Tous les mois, vous allez donc rembourser une certaine somme à votre banque, qu’elle prélèvera sur votre compte. À la fin de la durée d’emprunt, vous aurez donc remboursé à la banque le capital prêté + les intérêts.

Seulement, pour mettre ses comptes en règles, la banque ne pourra pas faire figurer dans ceux-ci ce capital venu de nulle part. Donc elle le détruira en effaçant la ligne d’écriture et ne conservera que les intérêts.

Retour sur le système des “réserves fractionnaires”

Ce jeu de bonneteau pourrait se poursuivre sans limite. C’est un peu ce qui s’est passé en 2008, lors de la crise des “subprimes” [3]. En 1934, Roosevelt avait mis en œuvre un certain nombre de mesures destinées à empêcher qu’une crise financière comme celle de 1929 puisse se reproduire. Il y avait notamment celle du “Glass Steagall Act”, qui obligeait les banques à séparer leurs activités entre les banques dites « d’affaires » et celles « de dépôt » afin que les dépôts des clients ne servent pas à acheter des titres spéculatifs sur les marchés. Bien évidemment les grandes banques ont toujours été “vent debout” contre cette réglementation qui limitait leurs leurs perspectives de gains. En effet, les dépôts des clients des banques sont considérés comme des fonds propres de celles-ci, ce qui signifie que les banquiers peuvent les utiliser comme bon leur semble. La seule obligation consiste à les restituer immédiatement si leurs clients le souhaitent. De fait, la capacité de prêt d’une banque – donc des profits qu’elle peut réaliser – dépend beaucoup de ses dépôts en raison de ce qui suit.

Compte-tenu du fait que les banques ont des en-cours de prêts très supérieurs à leurs fonds propres (avec des ratios qui peuvent atteindre 15, voire 20 ou plus) si vous retirez 1.000 € de votre compte, vous réduisez la capacité de prêt de votre banque de 15.000 ou 20.000 €. Ce ratio s’appelle “l’effet de levier” car il définit le taux des réserves fractionnaires de la banque. Ce taux est – en principe – fixé par la Banque Centrale, mais ce n’est pas toujours le cas. Dans certains cas, ces réserves dites “prudentielles” ne dépassent pas 2%, ce qui donne des effets de levier de 50…

Les “effets de leviers” importants fragilisent les banques

Supposons que certains emprunts consentis par une banque soient “douteux”, c’est à dire qu’il existe un risque non-négligeable que le prêt ne soit jamais remboursé (exactement ce qui s’est passé aux USA lors de la crise des subprimes, particulièrement dans le secteur immobilier). La banque devra dans ce cas le rentrer comme une perte d’exploitation et devra diminuer d’autant ses fonds propres. Si la confiance dans la banque vient à manquer, le cours de son action en bourse se vendra moins bien et son cours baissera. Or, les actions représentent son capital.

Imaginons que la banque perde, par exemple, 5% de son capital. Si son effet de levier est de 20, la banque est en faillite. S’il s’agit d’une banque importante, dite “systémique”, sa faillite peut se se propager aux autres banques par ce qui est appelé un “effet domino”. Un tel cataclysme, dont personne ne sait (ou ne veut) prédire les effets, à bien failli se produire en 2008 [4].

Comment les Banques Centrales rendent les contribuables prêteurs en dernier ressort ?

Lorsque certaines banques systémiques, (certains pensent qu’elles sont “too big to fail” (en français trop importantes pour faire faillite) commencent à vaciller, la seule façon de les sauver est d’injecter des masses de liquidités (en clair des billets à peine secs venant d’être imprimés) dans leurs fonds propres. Pour faire cela, les Banques Centrales doivent justifier de titres à une hauteur équivalente. Il faut donc qu’elles trouvent des dettes à racheter, et peu importe alors la qualité de ces dettes. Bonnes ou mauvaises, aucune importance. Évidemment, le plus simple (et le plus sûr) est de demander aux États d’émettre des Bons du Trésor, augmentant ainsi leurs dettes souveraines.

Et c’est là le moment précis où le contribuable devient de fait le payeur en dernier ressort. Car les Bons du Trésor sont des dettes souveraines, garanties par les peuples qui, eux, sont de moins en moins souverains car on ne leur demande pas leur avis. C’est ainsi qu’en 2011, la dette publique française à fait un bond de plusieurs centaines de milliards d’euros.

L’argent ainsi créé vient de nulle part

Par contre, ces dettes génèrent des intérêts, payables années après années.

Il nous faut maintenant étudier le tour de passe-passe qui fait que l’argent créé par les Banques Centrales et distribué aux banques privées crée des intérêts payés par les contribuables. Pour cela, nous allons nous intéresser au fonctionnement de la BCE (Banque Centrale Européenne) qui fonctionne comme beaucoup d’autres Banques Centrales réputées indépendantes des pouvoirs politiques. De par ses statuts, la BCE ne peut pas financer directement les dépenses des États de la Zone Euro. Ceux-ci ne peuvent emprunter qu’auprès des banques privées. Les Bons du Trésor ne vont donc pas directement à la BCE, mais sont présentés à des banques privées qui, ensuite, les transfèrent à la BCE. L’argent émis par la BCE est donc transmis en contrepartie à ces banques privées qui encaisseront alors les intérêts.

On comprend pourquoi les taux d’intérêts des différents pays de la Zone Euro ont divergé après 2011, en raison de la solvabilité estimée de ces pays.

Les dettes ne seront jamais remboursées

Ce qui compte, ce sont uniquement les intérêts générés par la dette.

Tous les monétaristes s’accordent sur le fait que les dettes souveraines ne seront jamais remboursées. De toutes façons, le système monétaire actuel ne pourrait y survivre, car cela reviendrait à supprimer toute la monnaie sous forme de pièces et de billets. Juste une comparaison très parlante : en 2006, il y avait environ 7.400 milliards d’euros en circulation, dont seulement 552 milliards en monnaie “palpable”. Imaginons néanmoins qu’on décide de rembourser toutes ces dettes. Impossible car il n’y a pas assez d’argent créé. Seuls les intérêts peuvent être payés. Remarquons également que si les dettes étaient remboursées, les Banques Centrales devraient détruire toute cette monnaie émise en contrepartie des dettes.

S’endetter pour payer les intérêts

Il faudra donc, ne pouvant rembourser les dettes, payer des intérêts ad vitam æternam. Les banquiers devront « créer de la monnaie sortie de nulle part » pour faire des prêts afin de payer nos intérêts. Bien évidemment, nous devrons payer des intérêts dessus. C’est le phénomène de la “boule de neige” qui grossit d’elle-même tandis qu’elle dévale la pente enneigée. Or, ces intérêts sont payés grâce à de l’argent provenant de l’économie réelle, c’est-à-dire du fruit de notre travail, qu’il soit physique ou intellectuel. Il y a donc un transfert massif d’argent de l’économie réelle vers l’économie purement financière qui ne crée aucune richesse.

L’intérêt, que les anciens appelaient “l’usure”, est le principal facteur d’appauvrissement des populations de la planète. C’est aussi à cause de lui que les classes moyennes se paupérisent. La fracture sociale devient un gouffre infranchissable car on estime que, dans le prix que nous payons concernant tous nos achats, les intérêts versés représentent à eux-seuls environ 40%. C’est exactement comme si nous empruntions de la fausse monnaie, à la seule différence que ceux qui créent cette fausse monnaie le font d’une façon légale.

Les intérêts conduisent les États à la ruine et les peuples à la servitude

Tous les peuples qui se sont laissés déposséder du droit fondamental de contrôler leur monnaie ont perdu leur liberté. En s’arrogeant le droit de créer délibérément de la monnaie à partir de rien (comme c’est le cas depuis l’abandon de l’étalon-or) les Banques Centrales ont précipité le Monde dans une spirale infernale des intérêts qui ne peut que le conduire à sa ruine. Cette façon de procéder est pourtant très ancienne, et a toujours conduit au même résultat depuis l’Empire romain.

Les “pères fondateurs” des États-Unis d’Amérique en étaient pleinement conscients et avait inscrit dans l’article premier de la Constitution de 1787 que seul le peuple américain pouvait “battre la monnaie”. Hélas, les banquiers n’ont eu de cesse de contourner cette disposition et on fini par gagner avec la promulgation du “Federal Reserve Act” le 23 décembre 1913 [5].

Les “pères fondateurs” des États-Unis d’Amérique en étaient pleinement conscients et avait inscrit dans l’article premier de la Constitution de 1787 que seul le peuple américain pouvait “battre la monnaie”. Hélas, les banquiers n’ont eu de cesse de contourner cette disposition et on fini par gagner avec la promulgation du “Federal Reserve Act” le 23 décembre 1913 [5].

Laissons pour terminer la parole à Thomas Jefferson, qui écrivait, dans une lettre adressée en 1802 au Secrétaire du Trésor Albert Gallatin :

“I believe that banking institutions are more dangerous to our liberties than standing armies. […] If the American people ever allow private banks to control the issue of their currency, first by inflation, then by deflation, the banks and corporations that will grow up around the banks will deprive the people of all property until their children wake-up homeless on the continent their fathers conquered. The issuing power should be taken from the banks and restored to the people, to whom it properly belongs.”

Traduction :

“Je crois que les institutions bancaires sont plus dangereuses pour nos libertés que des armées entières prêtes au combat. […] Si le peuple américain permet un jour que des banques privées contrôlent leur monnaie, d’abord par l’inflation, ensuite par la déflation, ces banques et toutes les institutions qui fleuriront autour d’elles, dépouilleront les gens de tout ce qu’ils possèdent, jusqu’au jour où leurs enfants se réveilleront, sans maison et sans toit, sur la terre que leurs parents ont conquise. Le pouvoir d’émission (de la monnaie) doit être retiré aux banques et redonné au peuple, qui seul peut l’exercer.”

Pourquoi cet étrange silence de nos politiques depuis près de 50 ans ?

Seul le général de Gaulle avait osé aborder ce problème, pourtant crucial. Depuis sa disparition, un silence profond règne dans nos élites dirigeantes, quelles que soient leurs orientations politiques. On dirait qu’une sorte de consensus s’est établi, de façon à ne jamais évoquer la réalité de la création monétaire par les Banques Centrales. Au contraire, on cherche toujours, par médias interposés, à renforcer l’idée que ces Banques Centrales doivent surtout ne pas être contrôlées par des élus représentant le peuple et on dissimule soigneusement le fait qu’elles sont, dans la plupart des cas, possédées par des banques privées.

Pour des informations détaillées et complémentaires, cliquez sur ce lien.

Jean Goychman

07/02/2018

[1] https://fr.wikipedia.org/wiki/Syst%C3%A8me_de_Law

[2] “Fiduciaire” vient du Latin “fiducia” qui signifie “la confiance”.

[3] https://fr.wikipedia.org/wiki/Crise_des_subprimes

[4] https://fr.wikipedia.org/wiki/Banque_syst%C3%A9mique

[5] Pour bien comprendre (assez facilement) l’origine de la “dette” que nous subissons aujourd’hui, lire attentivement Les secrets de la Réserve Fédérale par Eustace Mullins (éd. « Le Retour aux Sources » − 2010).

Ce sujet est complexe et ardu, mais sa compréhension est essentielle pour appréhender la politique financière qui mène aujourd’hui notre Pays (à sa perte).

Ce sujet est complexe et ardu, mais sa compréhension est essentielle pour appréhender la politique financière qui mène aujourd’hui notre Pays (à sa perte).

Aussi, de nombreux Lecteurs ont souhaité quelques précisions, voire des explications.

Nous nous faisons leurs interprètes quant aux questionnements les plus fréquents.

Nous prions donc notre ami M. Jean Goychman de bien vouloir répondre… “Pour les Nuls” (au nombre desquels nous nous comptons presque tous !) de façon claire et intelligible aux questions qui nous ont été posées. Nous l’en remercions vivement.

Minurne-Résistance

![]()

Crédit ou dette ?

Voici la remarque la plus fréquemment formulée : quand j’emprunte de l’argent à X, que ce soit en or, en dollars ou en boutons-de-culotte, je dois lui rembourser, parce que l’argent que X m’a prêté m’a servi à acheter un bien ou à apurer une dette que j’ai contractée.

Cette réflexion s’étend souvent dans les esprits aux dettes d’état : si la France, aujourd’hui, emprunte tous les jours sur les marchés financiers pour payer ses fonctionnaires, il faut bien qu’elle le rembourse à l’emprunteur.

J’emprunte. Dois-je rembourser ?

Oui, parce que l’emprunt a été fait sur une base tangible, qui représente une valeur intrinsèque. En toute logique, les emprunts devraient même remboursés avec la même matière que celle empruntée. Vous remarquerez qu’on ne parle pas d’intérêts. Si on vous avance 5 boutons de culotte, vous en rendez 5.

Il faut bien qu’elle le rembourse à l’emprunteur

C’est tout le problème, car l’argent prêté n’existait pas avant. En fait, la banque ne prête rien car elle ne peut être propriétaire de quelque chose qui n’existe pas. Son objectif lorsqu’elle prête à un État n’est pas de se faire rembourser mais de percevoir des intérêts le plus longtemps possible.

« La dette rentre dans le bilan de la banque »

Bien évidemment. La dette de quelqu’un d’autre est considérée comme un actif par la banque et c’est la raison pour laquelle on parle des rachats de dettes comme étant un “achat d’actifs”.

Création de la monnaie “scripturale”

« Dans le bilan de la banque, cette somme (l’argent scriptural) apparaîtra comme une dette que celle-ci a envers vous. »

C’est un point essentiel. Lorsque la banque “crédite” votre compte, elle vous ouvre en fait une ligne de crédit qui est pour vous une autorisation de dépenser le montant crédité. Cependant, l’argent ne figure pas physiquement sur votre compte et n’y sera jamais puisque cette somme est destinée à un achat spécifique (voiture, maison, etc.) ; la banque le rentre donc dans son bilan comme une dette qu’elle a envers vous dont elle s’acquitte par compensation inter bancaire.

Seulement, pour mettre ses comptes en règle, la banque ne pourra pas faire figurer dans ceux-ci ce capital venu de nulle part. Donc elle le détruira en effaçant une ligne d’écriture et ne conservera que les intérêts. »

Cet argent n’existant pas, il ne peut pas être conservé par la banque. En fait, cet argent est en tout point analogue à de la “fausse monnaie”, sauf que les banquiers s’en sont arrogés le droit. Une fois le capital remboursé, ils le détruisent pour ne pas augmenter la quantité de monnaie circulante. Les orfèvres faisaient la même chose avec les certificats “au porteur” qu’ils détruisaient lorsqu’ils revenaient chez eux après usage. Par contre, les intérêts ne sont pas fictifs et sont prélevés sur l’argent circulant dans l’économie réelle. C’est le produit d’un travail.

Capital venu de nulle part

Pas de panique. C’est le cœur du système. Toute l’astuce réside dans le fait que les gens croient que ce sont les dépôts des clients qui alimentent les prêts consentis par les banques, tout comme les orfèvres laissaient croire qu’ils avaient autant d’or en réserve que de certificats émis. L’argent scriptural n’est que évolution technologique de la même idée.

En fait, l’argent scriptural est l’argent du crédit. Il n’est créé que pour une acquisition future. Ce n’est qu’une sorte d’avance sur une richesse à créer et la pièce comptable qui justifie ce crédit sera détruite à la fin de l’opération.

Vu autrement, la banque vous fait une avance que vous lui remboursez. Simplement, cette avance est faite avec de l’argent fictif qui ne peut en aucun cas se matérialiser. Imaginez que la banque ait physiquement un gros tas de faux billets et qu’elle tape dedans pour vous en prêter quelques uns. Au fur et à mesure que vous lui rendrez, elle les détruira pour ne pas être poursuivie. Les intérêts, eux, seront conservés car vous les aurez payés avec de la “vraie” monnaie.

Effet de levier

Tous comme les orfèvres émettaient plus de certificats qu’ils n’avaient d’or en réserve, les banquiers prêtent plus d’argent que ce dont ils disposent physiquement. Les calculs de probabilités effectués sur le sujet montraient qu’ils pouvaient sans difficulté ne garder en réserve qu’environ 2% sous forme de capital. Ils peuvent avoir un en-cours de prêt correspondant à 100% divisé par 2% soit 50 fois le capital, d’où l’effet de levier à 50. Si vous êtes actionnaire de la banque et que la banque par exemple prête avec un intérêt de 2%, elle réalisera en bénéfice 50 x 2 = 100% du capital.

Si son capital est de 1 million et si chaque action vaut 100€, la banque aura un en-cours de prêt de 50 millions d’euros qui lui rapporteront 50.000.000 x 0,02 = 1 million d’€ à répartir entre 1.000.000/100 soit 10.000 actions. Le bénéfice par action sera de 100€ soit du 100% annuel de rapport.Tout ceci étant théorique, car la banque ne restitue pas l’intégralité des recettes, bien évidemment. On voit néanmoins que plus l’effet de levier est important, plus les gains espérés le sont également. Seulement, plus cet effet est important, plus la banque est fragile car une perte de seulement 2% de ses actions peut la mettre en faillite par disparition de l’ensemble de son capital…

Il faut donc qu’elles trouvent des dettes à racheter .

Les rachats de dettes

Les “rachats d’actifs” sont en fait des rachats de dettes. La Banque Centrale Européenne (BCE) ne peut financer directement les États de la zone euro. Cela lui est interdit, tout comme faire des bénéfices. Pour émettre de la monnaie (en gros, imprimer des billets) il lui faut des dettes sous forme de reconnaissances de dettes. Elle rachète donc aux banques privées les dettes qu’elles détiennent provenant des États qui leur empruntent constamment. La BCE paye ces rachats de dettes avec les billets qu’elle imprime et qu’elle donne aux banques en échange. Ceci permet aux banques privées de se débarrasser de ces dettes dont certaines sont “douteuses”. C’était d’ailleurs le point de conflit avec Schauble (ministre des finances allemand) qui ne voulait pas que l’Allemagne soit obligée à terme de payer pour ces États de “fainéants dépensiers” de type Grèce… Aujourd’hui, la BCE détient environ 4.500 milliards d’euros de dettes d’États. Cela a permis aux banques de “nettoyer” leur bilan en rachetant leurs propres actions qui augmentaient ainsi, augmentant leur capital et diminuant leur effet de levier.

JG